Mercado global de leite: Oferta abundante, preços em queda e pressão sobre o Brasil

22 de maio, 2026

O mercado mundial de leite em 2026 está com oferta abundante e preços menores que a média. A produção cresceu na Europa e nos Estados Unidos desde meados de 2024 e segue em expansão. Com mais leite no mercado global, os preços no GDT caíram mais de 25% em relação ao pico de 2025. As variações verificadas em 2026 indicam um cenário de estabilidade.

Argentina e Uruguai, que são os principais fornecedores de lácteos para o Brasil, também estão produzindo mais. A Argentina vinha de quedas severas em 2023 e início de 2024, mas desde então se recuperou e está crescendo acima de 10% ao ano. O Uruguai também voltou a crescer. Com moedas desvalorizadas e custos menores, esses países conseguem vender para o Brasil a preços muito competitivos, o que aumenta a pressão sobre os produtores e laticínios nacionais.

Um fator de risco importante no cenário externo é o conflito entre Estados Unidos e Irã, que fez o preço do petróleo disparar de US$ 57/barril em janeiro para US$ 112/barril no pico, recuando para US$ 95/barril mais recentemente. Isso impactou diretamente o preço do diesel no Brasil, afetando toda a cadeia do leite com a elevação do custo do frete de captação e distribuição. Fertilizantes e embalagens plásticas também ficaram mais caros por conta do petróleo, pressionando custos de ponta a ponta da cadeia.

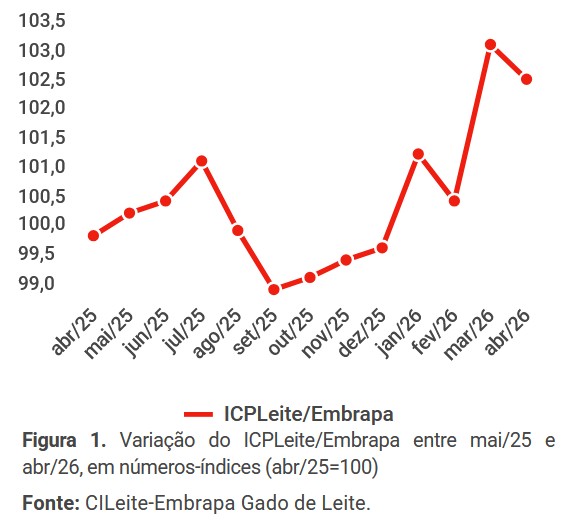

No Brasil, o custo de produção medido pelo ICPLeite/Embrapa acumulou alta de 3% só no primeiro quadrimestre de 2026, a mesma variação registrada em todo o ano de 2025. Esse ritmo de aceleração é um sinal de alerta, especialmente porque as previsões climáticas apontam para um super El Niño no segundo semestre que pode agravar a seca no Brasil Central e chuvas no sul do Brasil. Uma estiagem prolongada pode comprometer a produção de silagem e a formação de pastagens, pressionando ainda mais os custos com alimentação do rebanho.

A economia brasileira também traz um cenário de cautela para o consumo de leite. O PIB deve crescer menos este ano, entre 1,7% e 2,0%. A Selic deve fechar o ano perto de 13% ao ano, e a dívida pública, que já chegou a 80,1% do PIB em março, deverá continuar crescendo, atingindo o maior nível desde a pandemia. Sob a ótica das famílias, o endividamento irá limitar o consumo e não está claro qual será o real efeito do programa de renegociação, o Desenrola, em fase de implantação pelo Governo Federal. Por outro lado, o mercado de trabalho ainda aquecido, dá os primeiros sinais de ter atingido o limite do número de novos postos de trabalho a serem gerados.

O câmbio é outro ponto de atenção. Com o dólar próximo ou abaixo de R$ 5,00, os produtos importados ficam ainda mais baratos no Brasil. De janeiro a abril de 2026, as importações de lácteos cresceram 6,43% em relação ao mesmo período de 2025, chegando a quase 800 milhões de litros equivalentes, somente neste ano.

No mercado interno, os preços no atacado subiram bastante, e esses aumentos chegaram rápido ao consumidor. Em abril, o leite longa vida aumentou 13,66% em média nas prateleiras dos supermercados. Muito acima da inflação geral de 0,67% e do grupo de alimentos e bebidas de 1,34%. Uma alta tão rápida preocupa porque, com renda apertada e muitas famílias endividadas, o consumidor tende a reduzir o consumo ou trocar por opções mais baratas oferecidas por laticínios, com a introdução de fermento e soro, por exemplo.

A captação de leite registrou bateu recorde no primeiro trimestre e o preço real ao produtor, descontada a inflação dos custos pelo ICPLeite/Embrapa, encerrou março em R$ 2,39/L, com possibilidade de queda. O mercado de leite spot apresentou quedas sucessivas nos últimos períodos. Para os próximos meses, será fundamental acompanhar o câmbio, o volume de importações, a demanda do consumidor e os desdobramentos do conflito geopolítico, que seguem influenciando diretamente os custos e o mercado de leite no Brasil.

Fonte: Centro de Inteligência do Leite (CILeite/Embrapa)

-

Compras da Ásia do Norte fortalecem o mercado global de lácteos

O retorno mais ativo desses compradores altera a composição recente da demanda internacional e reforça o papel asiático na sustentação do mercado.

-

Preço do leite cru acumula alta de 17,6% no 1° trimestre

A valorização do leite cru é explicada pelo aumento da concorrência entre os laticínios na compra da matéria-prima, já que a oferta seguiu restrita.

-

Fenasul Expoleite 2026 encerra com destaque para genética leiteira

A 19ª Fenasul e 46ª Expoleite chegaram ao fim em Esteio consolidando mais uma grande edição da pecuária leiteira nacional. O evento reuniu criadores, expositores e animais de alto nível genético, destacando qualidade, produtividade e evolução do setor. O tradicional desfile dos grandes campeões marcou o encerramento da feira, reforçando a importância do evento para a valorização da genética e do trabalho dos produtores brasileiros.

-

Suprema Agro

Defendemos quem move o BrasilMP 1314: “REESTRUTURAÇÃO” DE DÍVIDAS PODE ESTAR AUMENTANDO O RISCO DE PERDA DE FAZENDAS NO BRASIL

-

Marcelo de Paula Xavier

Editor do Canal do Leite, Administrador de Empresas e Mestre em AgronegóciosROCK ELLA: Ousadia e trabalho que ajudaram a transformar a genética Jersey

-

Otto Enéas Manosso Júnior

ZootecnistaPeríodo Seco e Período Pré Parto