Cenário adverso para o leite: Preços em queda, produção em alta e margens estreitas no Brasil

18 de dezembro, 2025

O último leilão GDT, realizado no dia 02 deste mês, consolidou uma posição de queda contínua do preço do Leite em Pó Integral no mercado internacional, tendência iniciada em maio do corrente ano, quando atingiu o pico de US$ 4.374. O preço da tonelada retrocedeu ao patamar de US$ 3.364, valor equivalente a outubro de 2.024. A manteiga também apresentou este comportamento de preços no leilão GDT, com a tonelada caindo para US$ 5.169. Desde junho, quando foi cotada a US$ 7.890, a manteiga vem tem diminuição continua de preços, retornando à cotação de dezembro de 2023. O queijo muçarela foi comercializado a US$ 3.182, a menor cotação desde de dezembro de 2.023. Os preços em queda refletem aumento de produção nos Estados Unidos, Europa, Oceania e em países da América do Sul.

No Brasil, as importações seguem em volume elevado, mas em níveis um pouco inferiores que em 2.024. Nos onze meses deste ano, a balança comercial registrou um déficit de 1,9 bilhão de litros equivalentes, ou queda de -4,2% em relação a igual período do ano anterior. Todavia, fechará o ano acima de 2 bilhões de litros equivalentes, perfazendo 8% ou mais do total de leite industrializado no ano. Por outro lado, está em curso forte expansão da produção interna. O IBGE registrou crescimento de 10,2% do leite processado pelos laticínios, no acumulado de janeiro a setembro, frente a igual período de 2.024. O fechamento do quarto trimestre deverá registrar expansão da oferta em patamares similares, rompendo a barreira dos dois dígitos.

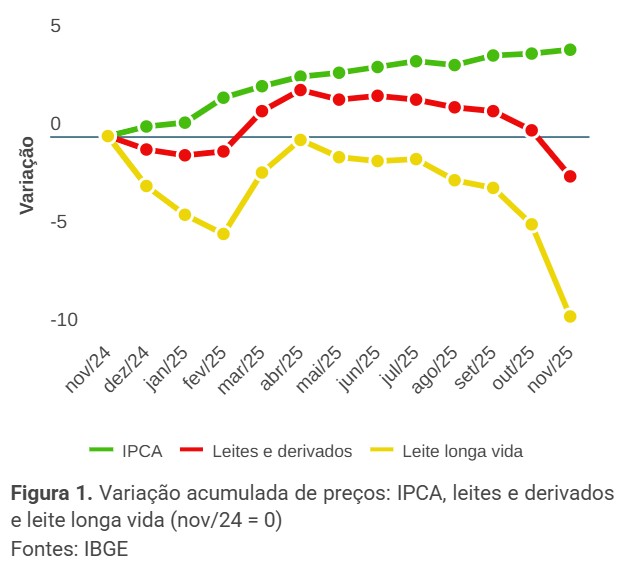

Com oferta elevada, resultante tanto das importações quanto da expansão da produção, os preços ao consumidor se retraíram em novembro, mesmo com o nível de emprego elevado, registrando recorde histórico e a maior massa de salários dos últimos anos. Para uma inflação em novembro de 0,2% (medida pelo IPCA), o grupo "Leite e derivados" materializou o excesso de oferta, com forte retração de preços (-2,3%). Os destaques foram a redução dos preços no varejo para o Leite longa vida, (-5,0%), Leite condensado (-1,9%), Manteiga (-1,3%), Leite em pó (-0,7%) e Queijos (-0,6%).

O efeito na cadeia produtiva se fez sentir, com o varejo comprimindo os preços praticados em todos os elos da cadeia. O Leite UHT já é comercializado no atacado em valores próximos a R$ 3,00 e o queijo Muçarela em torno de R$ 25,00. O Leite Spot, um indicativo importante para sinalizar se o mercado está comprador ou vendedor, já é comercializado em valores próximos a R$ 1,80, o que equivale a cerca de US$ 0,32, valor menor que os preços ao produtor praticados na Argentina. Como este valor traduz média de preços, já há produtores no Brasil que produzem pouco volume e com baixo nível tecnológico recebendo cerca de R$ 1,40 o litro!

Os custos de produção têm contribuído para não comprimir ainda mais a estreita margem do produtor. Em novembro, cresceram 0,3%, com variação restrita dos preços de alimentação concentrada (1,0%), além de queda dos custos de produção de volumosos (-0,7%). No acumulado dos onze meses do ano, a inflação de custos está em 2,8%, sendo que "Concentrados" tiveram aumento de preços de 1,0% e "Volumosos" apresentaram deflação de -2,5%. Portanto, fica evidente que a margem estreita é originária pela receita e não pelos custos.

Um olhar para o futuro no curto prazo não permite antever um equilíbrio de preços por meio de expansão da demanda. Embora o resultado do PIB para o terceiro trimestre tenha sido favorável, crescimento de 1,8% em comparação com o terceiro trimestre de 2024, o fato é que – especificamente no terceiro trimestre – o crescimento foi de apenas de 0,1%. O consumo interno de bens e serviços começa a dar sinal de desaquecimento. Quando isso ocorre, bens de consumo, que variam com a massa salarial como leite e derivados, tendem a ser afetados. Ademais, a taxa de juros deverá continuar a ser uma das maiores do mundo, inibindo o crescimento do PIB. Em termos de comércio exterior, o que se antevê é que os preços de derivados lácteos se mantenham em patamares baixistas durante o período que corresponde ao verão brasileiro, contribuindo para pressionar por importações, que deprimem o preço interno ao produtor.

Pelo lado da oferta, é possível que a produção continue em alto volume no primeiro trimestre de 2026, estimulada pela produção baseada em pastagem e pelo bem comportado preço de grãos, como soja e milho, tanto no mercado internacional, quanto no mercado interno, já que o Brasil começará a colher a primeira safra de milho e soja. Mas as expectativas para o início do ano de 2026 são mais desafiadores e isso tende a causar desaceleração na produção brasileira. Preços médios ao produtor pouco acima de R$2/litro, afetam a rentabilidade de muitas fazendas causando novas evasões da atividade. Portanto, a maior probabilidade é que as margens do produtor e mesmo da indústria se mantenham estreitas. Todavia, o cenário pode mudar, a depender de decisões de governos estaduais e federal, com a adoção de medidas que reduzam o volume de importações de leite.

Fonte: Centro de Inteligência do Leite (CILeite/Embrapa)

-

CEPEA: Leite ao produtor sobe mais 5% em fevereiro

O movimento de alta ganhou força devido ao aumento da competição dos laticínios na compra do leite cru, num contexto de diminuição de oferta.

-

Espanha: Nestlé, Pascual e Lactalis são condenadas a indenizar fazendas produtoras de leite por cartel

Os grupos presididos por Pablo Isla e Tomás Pascual juntam-se à Lactalis, Danone e Capsa, que também perderam na Audiência Provincial de Barcelona contra as ações de indenização de produtores galegos.

-

Inteligência Artificial: Por que a precisão orientada por dados é o futuro da pecuária leiteira

A IA é o mais novo ajudante da fazenda leiteira, indo além de soluções simples para proteger a intuição do produtor por meio de precisão baseada em dados, melhor conforto das vacas e um legado sustentável para a próxima geração.

-

Suprema Agro

Defendemos quem move o BrasilProduzir leite no Sul virou teste de resistência

-

Otto Enéas Manosso Júnior

ZootecnistaPeríodo Seco e Período Pré Parto

-

Maurício Santolin

ZootecnistaA comunicação no agronegócio precisa evoluir