Ganhos de produção e pressões de preço

16 de fevereiro, 2026

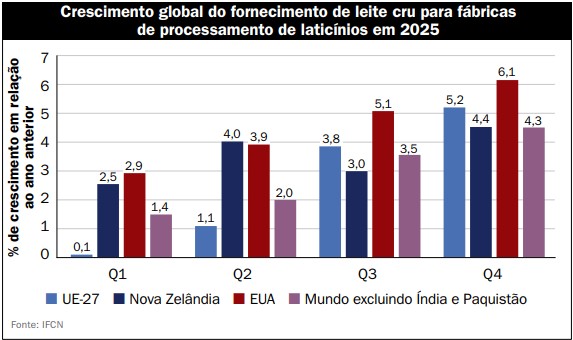

Em 2025, a produção global de leite superou as expectativas, com a produção (excluindo Índia e Paquistão) projetada para crescer 4,3%, em relação a novembro do ano anterior, e o crescimento acumulado previsto para atingir 2,7%, bem acima da média de cinco anos, o qual foi de 1,3%. Esse aumento foi impulsionado por condições climáticas favoráveis, margens agrícolas sólidas e fatores sazonais, particularmente nos Estados Unidos, América Latina, Nova Zelândia e União Europeia (UE). As informações da Rede Internacional de Comparação de Fazendas (IFCN) ajudam agricultores, processadores e partes interessadas do setor a navegar por essas tendências dinâmicas e tomar decisões informadas em um mercado leiteiro global cada vez mais complexo.

O ano passado começou forte para o setor leiteiro, mas o mercado caiu mais rápido e mais forte do que o esperado. A IFCN alertou antecipadamente sobre uma correção, mas a queda foi mais profunda do que qualquer um imaginava. A principal razão é que há leite em excesso no mercado. O bom tempo, os custos estáveis da dieta e as altas margens agrícolas, no primeiro semestre do ano, incentivaram os produtores a produzir mais. Os rebanhos aumentaram nos EUA, enquanto os picos sazonais na Nova Zelândia e na América Latina adicionaram ainda mais leite. Ao mesmo tempo, a demanda desacelerou, especialmente na China, onde a fraca compra e a redução dos rebanhos criaram uma lacuna. Esse desequilíbrio pressionou os preços das commodities de leite e derivados, especialmente manteiga e leite em pó, à medida que os mercados globais lutavam para absorver o excedente.

O ano passado começou forte para o setor leiteiro, mas o mercado caiu mais rápido e mais forte do que o esperado. A IFCN alertou antecipadamente sobre uma correção, mas a queda foi mais profunda do que qualquer um imaginava. A principal razão é que há leite em excesso no mercado. O bom tempo, os custos estáveis da dieta e as altas margens agrícolas, no primeiro semestre do ano, incentivaram os produtores a produzir mais. Os rebanhos aumentaram nos EUA, enquanto os picos sazonais na Nova Zelândia e na América Latina adicionaram ainda mais leite. Ao mesmo tempo, a demanda desacelerou, especialmente na China, onde a fraca compra e a redução dos rebanhos criaram uma lacuna. Esse desequilíbrio pressionou os preços das commodities de leite e derivados, especialmente manteiga e leite em pó, à medida que os mercados globais lutavam para absorver o excedente.

O impacto sobre os produtores foi rápido. O monitoramento mensal da IFCN mostra que as margens, as quais eram fortes no início do ano, vêm diminuindo desde o verão. Os preços do leite caíram drasticamente, enquanto os custos com dieta permaneceram estáveis, deixando menos lucro para os produtores. Essa correção acentuada mostra por que dados oportunos são importantes: quando a oferta muda tão rapidamente, manter-se informado é fundamental para a sobrevivência. Em um mercado onde as condições podem mudar da noite para o dia, o conhecimento não é apenas poder, é proteção.

O que esperar em 2026

As perspectivas para 2026 sugerem um período de arrefecimento após o aumento do ano passado. A produção global de leite deverá crescer ligeiramente acima da média de longo prazo, mas bem abaixo do ritmo de 2025. A dinâmica regional variará: a UE e os EUA devem manter um crescimento modesto no início do ano, mas a pressão sobre os preços pode desacelerar a expansão posteriormente. A Oceania enfrenta riscos relacionados ao clima, particularmente devido a um possível evento El Niño durante o pico da produção sazonal, enquanto a América Latina pode enfrentar dificuldades com margens reduzidas. A recuperação da China será lenta, limitada pela reconstrução do rebanho e pela incerteza econômica.

Os preços do leite devem continuar sua trajetória de queda, e espera-se uma queda ainda maior. O excesso de oferta continua sendo o principal fator, já que os ganhos de produção superam o crescimento da demanda. Espera-se que os mercados de commodities sofram uma correção ainda maior, com os preços da manteiga e do leite em pó sob pressão. Embora a demanda não esteja entrando em colapso, ela não está crescendo rápido o suficiente para absorver o leite extra que está chegando ao mercado.

Na UE, o crescimento da oferta de leite nos próximos meses deverá ser ligeiramente positivo e implicará uma desaceleração acentuada a partir de 2025. Mudanças estruturais, pressões da política ambiental e preços mais baixos pesarão sobre a expansão, embora a Europa Oriental ainda possa registrar ganhos modestos. Os preços do leite na porta da fazenda na UE devem cair, retornando aos níveis de 2024, após um forte 2025. Essa correção de preços testará a resiliência das fazendas que investiram pesadamente durante o período de altas margens no início deste ano.

Em 2026, a produção de leite nos EUA continuará aumentando, apesar da queda nos preços, enquanto a indústria pressiona por cortes na gordura do leite em meio ao excesso de oferta. Os preços seguem uma tendência de queda, pressionando a renda agrícola, embora os custos estáveis com dieta ofereçam algum alívio. Na Nova Zelândia, o forte crescimento sazonal e as margens favoráveis persistem, apesar das previsões de preços mais baixos.

Principais fatores e riscos

Vários fatores moldarão o mercado leiteiro em 2026:

- Volatilidade climática: o El Niño pode atrapalhar a produção na Oceania e na América Latina.

- Pressões políticas: as regulamentações ambientais e as reformas da Política Agrícola Comum (PAC) aumentam a incerteza para os agricultores da UE.

- Dinâmica do comércio global: embora a demanda na Ásia e no Oriente Médio permaneça firme, a concorrência entre os exportadores se intensificará.

- Economia agrícola: preços mais baixos do leite e custos estáveis de dieta reduzirão as margens, tornando os ganhos de eficiência essenciais.

Conclusão

O “boom” do setor leiteiro no ano passado se transformou em uma correção acentuada, impulsionada pelo excesso de oferta, devido às margens sólidas e ao bom clima no início do ano. Os preços caíram mais rápido do que o esperado, mas os agricultores sentirão o impacto mais tarde. As quedas globais de preços levam de três a cinco meses para atingir os níveis nacionais. A oferta reage ainda mais lentamente, levando de seis a sete meses, o que significa que a alta produção persistirá até o início de 2026. Com as margens se estreitando, espera-se que 2026 seja um ano desafiador, com foco no controle de custos e na eficiência. Riscos climáticos, mudanças políticas e dinâmica do mercado global continuarão a moldar o ano que se inicia. Manter-se ágil e informado será fundamental para navegar neste cenário em evolução.

Fonte: Revista Hoard’s Dairyman Brasil

-

Alta nos preços internacionais e redução das importações em janeiro abrem caminho para a recuperação do mercado de leite no Brasil

Mercado do leite inicia 2026 com sinais de reação.

-

ABCZ e ABCGIL consolidam regras do Gir Leiteiro para a ExpoZebu

O regulamento adotado para os julgamentos da raça Gir Leiteiro na maior feira da pecuária zebuína do mundo passa a ser o mesmo utilizado no Ranking Nacional da Associação Brasileira dos Criadores de Gir Leiteiro (ABCGIL).

-

Grupo Gloria assume controle da Saputo Argentina e redefine o cenário lácteo na América do Sul

A peruana Gloria Foods acordou a compra majoritária da operação da Saputo na Argentina para consolidar sua posição no negócio de laticínios.

-

Suprema Agro

Defendemos quem move o BrasilProduzir leite no Sul virou teste de resistência

-

Marcelo de Paula Xavier

Editor do Canal do Leite, Administrador de Empresas e Mestre em AgronegóciosRosel e Renaissance, uma dupla de muito peso na raça Jersey

-

Maurício Santolin

Zootecnista2025: O Ano em que o Setor Leiteiro Pediu Socorro (E Não Foi Ouvido)